「韓国も過度な家計負債が消費を制約し、2008年の金融危機後に大沈滞を体験した米国と似た道を歩んでいる」。

米プリンストン大学経済学科のアティフ・ミアン客員教授が8日に中央日報とのインタビューでした話だ。彼は「家計負債急増がただちに金融危機につながりはしなくても、消費を制約し経済成長を鈍化させるのは確実だ」としてこのように警告した。「結局負債構造調整過程で中国の不動産企業恒大グループの破産のように関連危機が起き、成長の足を引っ張られる可能性がある。韓国もすでにそのような兆しがみられる」とした。

ミアン教授は家計負債、金融危機、経済成長、不平等の間の相互作用に対する先導的な研究で国際的名声を得ている経済学者だ。彼は2014年に出版した著書『ハウス・オブ・デット』で、金を借りて増幅された損失を「レバード・ロス」という概念を通じて家計負債と経済危機の因果関係にスポットを当てた。住宅価格が暴落すれば金を借りた人ほど大きな打撃を受け消費を急激に減らすが、これは結局経済全体に否定的影響を及ぼすという理論だ。

ミアン教授は「持続可能な成長に向けては、負債依存経済から抜け出し民間部門の消費を拡大する消費主導経済に進むべき」と強調した。金利を低くして借入を簡単にし、これを通じて住宅購入などの需要を創出するには明らかに限界があるということだ。

彼は「韓国でも住宅費・生活費が上昇し、若い世代が結婚と出産を先送りする現象が現れている。彼らが家をより簡単に購入できてこそ保育サービスや文化生活など他の分野に対する消費が増え内需が回復できる」とした。その上で「他の国々はある程度成長すれば経済厚生に直接的な影響を及ぼす消費を増やすが、韓国は消費の代わりに住宅購入など資産を蓄積しようとする傾向が非常に強い」と分析した

具体的な政策として彼は「過度な住宅価格上昇を抑制する最も効果的な方法は住宅供給を増やすこと」とした。続けて「土地税や保有税など住宅関連税金を課すのも今後の住宅価格上昇に対する期待を抑制できる。こうした税金には常に反対があるため、その税収を若い層の所得税引き下げに活用して消費余力を増やさなければならない」と強調した。>>1

政府負債に対する警告も出てきた。ミアン教授は「政府が財政支出で民間消費を増やそうとするのは望ましくない。消費を十分に引き出すことができない構造で、政府がやむを得ず財政支出を通じて需要を支える『強制的財政支配』は日本がすでに陥った罠」と説明した。

また「民間負債が過度になりながら危機状況が発生し、その危機を収拾する過程で政府負債が大きく増える状況に留意しなければならない。中央銀行が負債の人質となって利下げを圧迫するなど通貨政策に制約を受けることになる側面もある」と懸念する。

ミアン教授は最近米国が主導した貿易戦争と関連しては「貿易障壁で成長が鈍化すれば多くの負債に耐えるのがさらに難しくなる。特に輸出中心の韓国経済には非常に否定的」と話した。彼は延世(ヨンセ)大学が授与する第16回趙楽教(チョ・ラッキョ)経済学賞受賞のため韓国を訪れた。韓国経済学界で最も権威ある賞のひとつで、受賞者には賞金1億ウォンが贈られる。

https://www.kjclub.com/jp/board/exc_board_9/view/id/3921318既に、国家負債が家計負債が、というレベルじゃないんだよね韓国

貧しい国民が多い韓国はOECDワーストの家計負債

銀行や各種金融機関が、持っている債権を他に売り始めたら本当の地獄の始まりですね

生活が苦しくても唱えれば救われる

一人当たりなんとかがぁ~~....... と wそりゃ、韓国は政府も中央銀行に金を借りるような国だからなぁ。

先進国じゃ、中央銀行からの借金を法律で禁止している国が多いし、法律で認められているカナダでさえ、そのような愚行をしたことは一度もない。あぁ、そういえば、イ・ジェミョンが当選したら、

コロナ期の借金に対し徳政令を出すと公約してるね。で、銀行が持ってる債権を政府が買い取ると。

↓

「コロナ19期間に発生した損失のうち補償されなかった損害が40~50兆ウォンに達するという。

その損失を今追加予算を通じて最大限確保するが、大統領になった瞬間に緊急追加予算、あるいは緊急財政命令を発動しても50兆ウォン以上の確実な補償支援対策を即時に実行する」

(マネー1より)

40~50兆ヲンというが、21年時点で元利返済猶予で返済を止められている額は261兆ヲン。

21年の韓国の国家支出がざっくりで600兆ヲンしかないのに、国家予算の40%も払えるのかな?>>8

米国が金利下げないと、韓国は利子の返済で消滅するレベルです>>14

ちょwwwwww

韓国人が見たら泣きますよwwwwwwww>>14

国が開ける前に借金まみれとはこれいかに...

俺としては後退国という表現を使いたい

そっちの方が子も朝鮮の実態にあってるし著名な経済学者に聞くまでもなく、返済出来ない額の借金をしては駄目だろう。

韓国がトランプ関税をポジティブに捉えるなら、この機会に内需を増やすためのテコ入れしてアメリカからの輸入増やせば…とか思ったけど、そもそも借金多すぎて無理だったわ。

- 19

名無し2025/05/13(Tue) 08:46:41(1/1)

このレスは削除されています

『負債増額界の最終兵器イ・ジェミョン』

頼むから当選してK-ベーシックインカムを導入してくれw現実は事実上の経済破綻寸前なのに、愚民達は

一人当たりのGDPだけで日本より豊かな国に

なったとオナニー WWWWWWWWWWWWW- 22

このレスは削除されています

嫌韓ってお前のせいじゃね?

- 24

このレスは削除されています

その消費してる金も借金だからね韓国は🤣🫵🫵🫵

朝鮮は家畜民族お得意の徳政令でなんとかするんじゃねえの。

徳政令がある先進国って胸熱展開だな。みんな考え方が逆。

韓国人が借金しなくなったら韓国が滅亡する。

政府は借金して公共事業やばら撒き行政に。

国民は借金して不動産や株やビットコインを買う。

そうやって貧弱な内需がかろうじて廻っている。

だからもっと借金しないと経済が廻らなくて返済も滞る。

まあ国民の借金の一部は海外旅行に浪費されたりして内需の助けに成らなかったりするので李在明は海外旅行、特に日本への観光を早急に禁止するべき。日本を含む海外留学なんかも止めるべき。

もっと言えば外貨の入手や外貨建て資産の購入も許すべきではない。

韓国人は済州島に行くべきだし、韓国政府は自国民がカジノに入り浸ることを許可し奨励すべきだ。>>28

それやると政府の信用が無くなって紙幣価値が下がりハイパーインフレになってしまうw6.5兆ウォン増えた韓国の家計向け貸付、金融当局は貸付迂回路防ぐ

「6・27貸付規制」が効果を出す直前の先月の金融圏の家計向け貸付が6兆ウォン以上増えた。金融当局は規制効果を高めるため事業者向け貸付と便法贈与を調査するなど貸付迂回路遮断に出た。

金融委員会と金融監督院によると、先月の金融圏の家計向け貸付(住宅担保貸付とその他貸付)は前月より6兆5000億ウォン増えた。5月の前月比5兆9000億ウォンより大きく増え、昨年10月の6兆5000億ウォン以来の増加幅を記録した。

金融会社の家計貸付が急増したのは住宅担保貸付の影響が大きい。先月の金融圏全体の住宅担保貸付は6兆2000億ウォン増えた、家計貸付増加幅の95%を占めた。都市銀行など銀行に住宅担保貸付需要が集まった。先月の銀行の住宅担保貸付は5月より5兆1000億ウォン急増した。増加幅が1カ月で1兆ウォン拡大した。その結果先月の銀行の家計貸付は前月比6兆2000億ウォン増えた。貸付が急増した昨年8月の9兆2000億ウォン以降で最も大きい上昇幅だ。

貸付需要が銀行から貯蓄銀行や保険会社などの「第2金融圏」に移動する風船効果は本格化していない。第2金融圏の家計向け貸付増加幅は5月の7000億ウォンから先月は3000億ウォンに減少した。ただ第2金融圏のうち農協やセマウル金庫など相互金融の家計貸付増加幅は先月1兆1000億ウォンで前月の8000億ウォンより3000億ウォン拡大した。

先月銀行を中心に住宅担保貸付が急増したのには理由がある。住宅担保貸付限度を最大6億ウォンに制限した「6・27貸付規制」の影響が表面化する前に、必死の資金調達のための借入が集まるからだ。貸付限度をさらに引き締める3段階ストレス総負債元利金償還比率(DSR)施行前の駆け込み需要も家計向け貸付の増加傾向をあおった。>>31

韓国銀行のパク・ミンチョル市場総括チーム次長は「住宅取引量が2~3月に小幅に増加し5~6月には大幅に増えた。(6・27貸付規制の効果を確認しなくてはならないが)7月と8月までは貸付増加傾向が持続するだろう」と話した。マンション取引は2~3カ月の時間を置いて貸付市場に影響を与える。国土交通部によるとソウルのマンション取引量は5月の2万4000戸で3月から3カ月連続で2万件を超えた。

当局は6・27対策の効果を調べ、規制を回避する不正な貸付を遮断する計画だ。金融委はこの日企画財政部、国土交通部、国税庁など関係機関と合同で家計負債点検会議を開き、「不動産関連違法・脱法・異常取引には厳正に対応する」と明らかにした。

金融監督院は貸付規制の迂回路となる事業者向け貸付の全数調査に出る。自営業者が事業者向け貸付を受けて住宅購入資金として活用したかを確認するという意味だ。国税庁は住宅価格が過熱する首都圏を中心に脱税情報を収集し、不動産実取引資料、所得・財産資料などを活用して便法贈与を調査する。国土交通部は資金の出処が疑われる事例、虚偽契約申告などの点検を強化する。

また、首都圏を中心に伝貰を挟んで家を買う「ギャップ投資」を防ぐのに注力するというのが金融委の立場だ。代表的に住宅担保貸付を受けた人が6カ月以内に実際に居住するのか点検に出る計画だ。転入義務に違反すれば貸付金は回収される。

金融委関係者は「予想より貸付増加速度が鈍化しないならば伝貰貸付をDSR規制に含んだり、銀行住宅担保貸付リスク加重値を引き上げるなどの追加対策も検討できる」と話した。

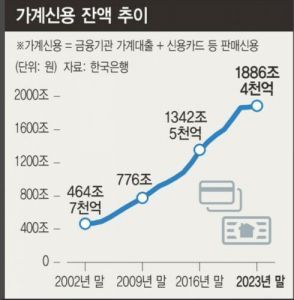

https://s.japanese.joins.com/JArticle/336093?sectcode=300&servcode=300韓国の会社員、平均負債5275万ウォン…延滞率3年連続上昇し住宅担保貸付11%急増

韓国国データ処が発表した「2024年賃金労働者負債統計」によるもの。2024年末基準で賃金労働者は1人当たり平均5275万ウォンの借り入れがあった。1年前より2.4%増えた。データ処は雇用行政統計データベースと信用情報などを連係し賃金労働者が銀行とノンバンクから個人的に借りた金額がいくらなのか、カードローンを含む個人向け貸付残高を調査した。

会社員の平均借入残高はコロナ禍の時期だった2020年に10.3%、2021年に7.0%と前年比で大幅に増加した後、2022年は1.7%減少した。2023年に0.7%と小幅に反騰したが2024年には上昇幅が再び大きくなった。

借入の種類別では住宅担保貸付が前年比11.1%増え平均2265万ウォンとなった。2017年に関連統計の作成を始めてから最大の増加率だ。貸付全体で住宅担保貸付が占める割合は42.9%で、前年の39.5%から3.4ポイント拡大した。住宅担保貸付は2019年から5年連続で増加している。

これに対し住宅以外の担保貸付は4.5%、信用貸付は2.4%減少した。高金利負担と貸付規制影響で信用貸付を減らし、金利が比較的低い住宅担保貸付に借り換える需要が増えた影響とみられる。住宅関連資金需要は維持されたのに対し消費性信用貸付は萎縮した影響もある。

◇負債減少した20代も住宅担保貸付は増加

年齢別で見れば40代の平均貸付が8186万ウォンで最も多く、前年比増加率も5.1%で目立った。次いで30代が7153万ウォン、50代が6085万ウォン、60代が3764万ウォンの順だった。29歳以下は1572万ウォンで1.8%減少したが、住宅担保貸付は18.4%増えた。

総貸付残高で延滞金額が占める割合を示す延滞率は0.53%で、前年より0.02ポイント上がった。貸付全体で適時に償還されない金額がさらに増えたという意味だ。2021年に0.41%まで改善した延滞率はその後3年連続で上昇している。

住宅類型別ではマンション居住者の平均借入が6445万ウォンで最も多く、延滞率は0.30%で最も低かった。一戸建て居住者の平均貸付は2951万ウォンで最も少なかったが、延滞率は1.49%で最も高かった。

「家計負債が消費を減らす…韓国、米国の大沈滞と似た道を歩んでいる」

33

ツイートLINEお気に入り30 0

0

レス投稿

画像をタップで並べ替え / 『×』で選択解除