1. 米国の対中国半導体装備輸出禁止:Dラムと特にNANDからぎりぎりまで付いてきた中国半導体を米国が自ら滅ぼすことで、メモリー半導体で後発走者の進入を完璧に遮断する。

2. サムスンの龍仁半導体クラスター発表:米国が台湾の半導体FABを同盟国に位置する安全な施設と見ていない状況で、サムスンが韓国に大規模半導体FAB投資計画を発表したのは、米国が韓国を半導体サプライチェーンフレンドショアリングパートナーとして認めたという意味だ。 特にファウンドリーでも台湾とTSMCの持分を米インテルと一緒に分割することで暗黙的に協議したとも思う。

3. キャンプデービッドが宣言した韓米日半導体同盟:米国の源泉技術と市場、日本の素材部品装備、韓国の半導体製造技術が相互協力して未来半導体産業とシリコンドル覇権を支配する半導体三角同盟を宣言する。

韓国半導体過去40年は1983年にサムスンのイ·ビョンチョル会長が半導体産業進出を公式発表した「東京宣言」で決定したとすれば、今後40年の未来は「キャンプデービッド宣言」で決定したという考え。 遠い未来に2023年を振り返ってみると、確かにその時が韓国半導体第2の復興期の始まりだったと振り返るだろう去年より前に、衰退が始まっているんだよ?😞

- 4

名無し2023/09/27(Wed) 18:22:14(1/1)

このレスは削除されています

>>1

1は願望

2は想像

3は大嘘

なんなんだ、このスレは?もう半導体はあまり当てにしないほうが良いよ。

特にメモリー半導体なんて、栄枯盛衰が激しすぎて今後どうなるか分からん。

やるならファブレスか、高付加価値のパワー半導体だろう。三星電子、新入5ヵ月間の給与の近況

31歳博士入り、昨年9月入社。 税引き後(after tax)基準

9月:500万ウォン+300万ウォン帰省旅費

10月:500万ウォン+100万ウォン余暇ポイント

11月:500万ウォン+20万ウォン商品券

12月:500万ウォン+100万ウォン四半期賞与金

1月:500万ウォン+300万ウォン 帰省旅費

+ 約1200万ウォンの成果金予定

5ヶ月間税引き後4520万ウォン受領(月904万ウォン)

勤務強度 : 最下

40時間を満たすのが難しい

職務満足度高い

サムスン電子の成果給は目標達成奨励金で、年に2回支給基本給の100%

さらに超過実績成果金は目標利益超過時に支給年俸の50%

特別賞与は新経営宣言記念などに合わせて褒賞

業務成果給は、特別な成果がある時、個人別のセンティブ>>7

予想を外しましたねWww崖っぷちだからね

「次」が無いから毎日が綱渡り(´・ω・`)盗み出した薄っぺらい技術だから、潰しが効かないからな。

其の技術を生み出していないから、基礎が無いのね。

だから、他の分野への応用が利かないのよ。

韓国も支那も、全てこれだからな。

技術を盗んでくるだけだから、発展も早いが衰退も早いという事だ。

しかも、次が無いというおまけつき。

だから、韓国も支那も未来が見えないんだよ。

当てにしていたEVカーシフトは、詐欺だとばれて潰れたしね。

君たち、崖からほぼ落ちて、空中にいる死に体状態だからね。

分かっているのかな。汎用メモリとAIメモリの最大の違いは、AIメモリは追加的な性能改善のために顧客会社がはるかに多くの金額を支払う用意があるという事実だ。 価格が性能より重要な汎用メモリーとは異なり、AIメモリーは性能が価格より重要なんです。

例えば、現在AIサーバーにはGPUに直接Near Memoryとして搭載されるHBMだけでなく、Far MemoryとしてTSVアドバンスドパッケージング適用128GB以上の大容量DDR5モジュールが大量に搭載される。 このDRAMモジュールが1個当たり1000ドル程度になるが、その半分の容量である一般的な標準サーバー用DRAMモジュールである64GB製品が200ドル程度しかない。 容量は2倍増加したが、価格は5倍高くなる。 すなわち、顧客会社は2倍の容量増加のために2.5倍の追加的な単位当り価格上昇まで負担する用意があるのだ。

ところが面白い点は単純に容量だけを増やすことが重要なら、あえて高いTSV工程を適用する必要がないという事実だ。 例えば、DDR4にも128GB以上の大容量のモジュール製品があるが、その製品はTSVではなく一般Wire Bondingパッケージングを適用した。 そして同じパッケージングでもTSVがWire Bonding対比工程原価が10倍以上高い。 ところがAIサーバーにはDDR5-5600以上の製品だけが搭載されるが、Wire Bondingをすると4800以上の速度が出せない。 電力消耗もはるかに大きい。 それで顧客会社のニーズに合わせるために高いTSVアドバンスドパッケージングを適用して大容量DRAMモジュールを作るのであり、そして顧客会社はその製品を同一容量対比2.5倍以上価格で買っていく。 繰り返しますが、AIコンピューティングでは半導体の価格より性能がはるかに重要だからです。 そのため、HBMだけでなく、このTSVアドバンスドパッケージング適用大容量DRAMモジュールも営業利益率が50%ずつ出ている状況だ。今はこのAIサーバー専用大容量DRAMモジュール製作にTSV工程が必ず必要だが、来年からは必ずそうしなくても良い。 なぜなら、今はシングルDie容量が32Gbの製品が発売されるからだ。 これを理解するためには、半導体製品の製作過程から先に知らなければならない。 半導体ウェハーに全工程を進め、このウェハーを数百、数千ピースに細かく分けるが、これらのピースをDieという。 そしてこのDieを積んでパッケージングしてChipを作り、このチップを数十個ずつPCBに付着して完成品Moduleを完成させる。 現在、DDR5 RDIMMモジュールにはモジュール両面にチップが40個搭載されているが、そのうち8個のチップは情報を保存せずにR.egister、ECCなどの演算補正の役割だけを遂行する。 したがって、実際に情報を保存するチップは32個。したがって128GBモジュールを作るためにはチップ当たりの容量が128/32=4GBでなければならないことが50%ずつ出てくる状況だ

そのように見れば現在ウェハーで一般的に生産されるDie1個当たりの容量が16Gb(=2GB)だが、これを2個ずつ積み上げてチップを作らなければ128GBモジュール製作ができない。 それでDie容量を32Gbに増やせば、あえて高いTSV工程を必要とせず、チップ一つにDie1つずつ入れても128GBモジュール製作が可能になる。 そして、ここで一番リードしているのがサムジョン。 第1四半期のコンコールで明らかにしたように、計画上、来年初めからは1bnm工程で32Gb DDR5 Dieの大量生産が可能になるが、これはライバル会社より半年ほど早い日程だ。 こうなれば今後128GBモジュール製作にこれ以上TSV工程を使わなくなるだろう。 そして、そうなれば128GBモジュール製品の価格にプレミアムがほとんどなくなるだろう。 高価なTSV工程なしに原価がはるかに安く大量量産できるから

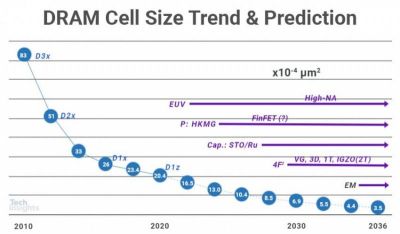

では、今後AIサーバー専用の大容量DRAMにTSV工程は必要なくなるのだろうか? あるいはAIサーバー専用DRAMモジュールに価格プレミアムはなくなるのだろうか? 私の考えでは全然そうじゃない。 むしろTSV工程の重要性と価格プレミアムはさらに大きくなるだろう。 なぜなら、全工程でのムーア法則は限界にぶつかっているからだ添付がディーラム工程ノドゥビョルセルサイズの大きさであること。ここで面白いのが32Gb Dieを最初に量産する1bnm(D1b)工程のセルサイズが1.3nm^2なのに、16Gb Dieを最初に量産した1xnm(D1x)工程のセルサイズが2.59nm^2という事実であること。1xnm 16Gb DDR4 Dieと比較すれば、1bnm 32Gb DDR5 DieはDieの容量が2倍に大きくなった代わりにセルサイズはほぼ半分に減ったこと。これが偶然の一致は絶対なく、JEDEC規定によると、一般的にチップにパッケージングできるDieの最大の大きさが大体75mm^2くらいになるが、1xnm工程から75mm^2面積の中に回路部(Peri)含めて16Gb容量のセルを組み入れられて、1bnm工程から該当面積の中に32Gb容量のセルを入れないという意味であること。1xnmで1bnmで工程が微細化され、セルサイズが半分に減るため、、同じ面積当たりのセルを2倍以上多く入れられるようになること。そしてこの13nm^2のセルサイズを再び半分に減らすためには、少なくとも0anm工程(0.69nm^2)までは行かなければならない。

それならこれが何を意味したら来年から1bnm工程の32GbのシングルDieチップで128GBモジュールをつくることができたら、その後は、いくら早くても2030年にはシングルDieチップで256GBモジュール製品を作れるという意味であること。64Gb Dieは早くても0anm工程から作成できますが、各工程毎に転換に2年ずつかかると言えば、0anm工程に行くには、今後少なくとも6年(23年現在1bnm->1cnm->1dnm->0anm)はよけいにかかるためであること。実際、添付写真が昨年サムスンテックデーで公開したDRAM開発ロードマップだが、ここでCapacityがまさにDie1個当たりの容量だ。 ロードマップによると、24年から32Gb Dieを量産するが、64Gb Die製品は2030年まで量産が不可能になると予想している。 最大が48Gb Dieである。 ムーア法則が限界にぶつかり、微細工程転換効率(セルサイズ縮小)が減り続ける反面、微細工程転換にかかる時間は過去1年から今後2年以上とさらに長くかかるためだ。 そして2030年頃にはDDR6が主力製品になるが、その時にはDie面積で回路部(Peri)が占める面積はさらに大きくなり、セル面積はさらに減るしかない。 大容量Die製品を作るのがさらに難しくなるしかない。

ところが問題はAIブームが吹き、より大容量の、より速いDRAMを探す需要が急増しているという事実だ。 25年になるとHBM3の次世代モデルであるHBM3Pが主力になるが、その時になるとAIDRAMモジュールも128GBの代わりに256GB以上が主力になると予想している。 そうなると、32Gb Die2個を一つのチップの中にTSV工程でパッケージングしなければならない。 そして27年に登場するHBM4からは512GB以上のモジュールを要求するが、こうなると32Gb Die2個でもなく4個をTSV工程でパッケージングしなければならない。 64Gb Dieが出るまで、あとかなり残ってるんだ。 それとも代わりに48Gb Dieを3つでTSVパッケージング(576GBモジュール)することもできます。AIコンピューティングで要求するスペックを出すためには、今後TSVアドバンスドパッケージングは必須的にさらに多く使われるしかない。 全工程でムーア法則によって線幅を減らすことは限界にぶつかったためだ。 そしてTSV工程がさらに高度化し成熟するにつれ、今後は現在使われている2Stackの代わりに3~4Stack以上が普遍化すると考える。 そしてDRAMモジュール当たりの容量を増やすことがさらに難しくなっているので、CXLを通じてチャンネルを増やす方向にも一緒に進んでいくと思う。

このようにAIコンピューティングはDRAMに現在量産技術の限界を越える高性能製品を要求しており、その限界を越えた製品に対しては非常に高い価格を払う用意がある状況だ。 それでTSVアドバンスドパッケージングなどを通じて高容量、超高速性能を具現したAI専用メモリーは今後も一般汎用製品に比べて(今のように何倍もではなくても)かなり高い価格プレミアムを享受すると思う。 32Gb Dieの登場により、2024年には大容量DRAMモジュールからTSVアドバンスドパッケージング需要が一時的に減少するだろうが、その後からは256GB以上の大容量モジュール需要の急増によりTSV工程に対する需要もまた大きく増加すると思う何で散々反日反米してきて日本アメリカからの協力が得られるかと思ってるのか不思議。

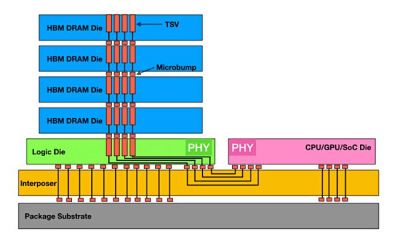

HBMも状況は似ている。 27年量産するHBM4からは、ディーラム3社ともLogic Dieにファウンドリーピンペット工程(サムジョンは自社ファウンドリー、ハニック&マイクロンはTSMC)を適用するものと予想される。 1cor1dnm工程でHBM4を生産する計画だが、その程度のDラム最先端工程でも顧客会社が要求する水準の速度と電力Specを到底合わせることができず、ファウンドリーピンペット工程を適用することになったのだ。 もちろんそうなると製造原価が大きく高くなる。 世代がアップグレードされ、より先端工程で生産しながら性能が改善されると同時に、原価がさらに安くなるのが伝統的なメモリー半導体の特徴だったとすれば、HBMはその伝統と完全に配置される製品だ。 時間が経てば経つほど性能だけでなく価格も高くなるのに、顧客会社はその製品をいくらでも多く買うという状況だ。 言い続けますが、AIメモリーでは価格より性能がはるかに重要なんです。 (余談でHBMに対する顧客会社の要求スペックが上がる速度を見れば、HBM4Pや5に行けば、最初からGAA構造基盤のファウンドリー先端工程を適用しなければならないかもしれないという気さえする。)

また、単にLogic Dieをファウンドリー先端工程で進めるだけでなく、今後はLogic Dieにコントローラ搭載、DRAM Die(メモリセル Die)にもファウンドリー工程適用、高価なシリコンインターポーザを削除し、顧客会社SoCチップに直接HBMを付着してコスト削減と速度を高める方案など、メモリとファウンドリーの壁を越える相互協力過程がさらに重要になるだろうし、 このため、メモリーとファウンドリーを全て行う三戦に長期的に大きなチャンスが生じると思う。

このようにAIはメモリー、特にDRAMに大激変をもたらす最も重要な新成長エンジンだと思う。 DRAMでのAIブームは今や始まりに過ぎない。 したがって、Omdiaレポートでいう「AI時代に最も大きな恩恵を受ける産業がまさにDRAM」という主張に激しく同意일본의 첫 목표는 ‘2나노 파운드리’ …한국은?.

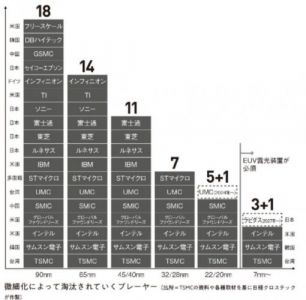

30년 만의 ‘반도체 부흥’을 꿈꾸는 일본이 가장 먼저 맞붙게 될 대상은 한국이다. 일본은 작년 11월 도요타, 소니, 소프트뱅크 등 자국 대표 8대 기업을 뭉쳐 ‘라피더스’라는 반도체 기업을 만들고, 2027년 2나노 반도체 생산을 목표로 내걸었다. 미국 IBM은 현재 40나노 수준인 라피더스의 2나노를 현실화시킬 ‘기술 파트너’로 합류했다. 대만 TSMC가 압도적인 점유율(60%)로 1위를 지키고, 삼성전자(12%)가 추격하는 세계 반도체 파운드리(위탁생산) 시장에 강력한 후발 주자인 ‘미·일 연합군’이 뛰어든 셈이다.

일본이 주력하는 후(後)공정 분야는 시스템 반도체 제조에서 가장 주목받는 분야다. 머리카락 굵기 10만분의 1에 해당하는 초미세 나노 공정 고도화가 물리적 한계에 다다르면서, 뒷단의 후공정(포장·검사) 분야에서 돌파구를 찾을 수밖에 없기 때문이다. 현재 일본에는 이비덴, 신코덴키, 레조나크 같은 세계 톱 수준의 후공정 분야 기업들이 즐비하다. 한국은 웨이퍼에 미세 회로를 새기는 2나노 전(前)공정과 후공정 모두에서 일본과 경쟁이 불가피한 상황이다.

글로벌 협력도 마찬가지다. 이른바 ‘칩4 동맹’에서 일본은 미국, 대만과 사실상 ‘칩3′라는 말이 나올 정도로 활발한 협력 관계를 이어가고 있다. 상대적으로 소외된 한국과 대조되는 행보다. 미국, 대만 반도체 기업이 일본에 대규모 생산 거점을 늘리면 생태계 중심이 일본으로 쏠리고, 일본 소재·장비 기업의 협력·공급에서도 자국이 우선순위가 될 가능성이 있다.

https://n.news.naver.com/mnews/article/023/0003770694

한국에는 강대한 우방국 중국이 있잖아^^make 朝鮮 great again ニダ

半導体は韓国に与えられた歴史の贈り物だ

まず、指摘したように半導体産業は韓国経済の支えであるだけでなく、構造的にも非常に有望な産業である。 新しいライバルの進入が難しく、市場が急速に成長する珍しい高収益産業だ。 既存領域で数十年間競争力を積んできた少数の企業が激しい技術革新競争を繰り広げているため、新しい企業が既存市場に進入し技術格差に追いつくことはますます難しくならざるを得ない。

一方、半導体市場全般は第4次産業革命の進展により持続成長する見通しだ。 急増するデータの保存と処理、人工知能の高度化、自動車の電子化などの影響で半導体需要は日々増加し、2030年には市場規模が1兆ドルに達するものと見られる。 米中葛藤、需要サイクルの変化などで短期的な屈曲はあるだろうが、長期的な成長傾向には変化がない。

幸い、韓国はDラム、フラッシュメモリーの絶対強者であると同時に、ファウンドリー、イメージセンサー、システムチップなどシステム半導体産業でも先頭圏で競争できる力量を確保している。 米国に次いで2番目に多い分野の半導体力量を保有している国だ。 この産業で成功を収める十分な基盤が作られている。

経済的価値だけでなく、戦略的価値も大きい。 最近、中国の戦争脅威にTSMCが台湾の最も強力な安保資産だという見解が説得力を得ている。 韓国の支配力が圧倒的なメモリー半導体もやはり食べ物問題を跳び越え、国家の安保的価値を持つ産業であり、国格を高める産業だ。 「代替不可能な必須財」である韓国のメモリー半導体なしには全世界の第4次産業革命も進展しにくい。メモリー製造のグローバルハブである韓国の安保は、世界経済の安保と直結する。

また、半導体産業は新興工業国時代の韓国に与えられた歴史の贈り物である。 第3次産業革命期間に新興工業国だった韓国と台湾は、半導体産業を通じて経済強国に跳躍した。 韓国、台湾の産業化時期である1980~1990年代に半導体産業が大きく成長したので特別な機会が与えられたと見られる。>>23中国や台湾をまだ馬鹿にしているのか?とっくに電子産業では台湾、中国のほうが日本よりも上だぞ。

- 25

このレスは削除されています

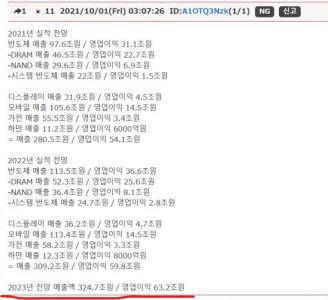

작년과 올해 한국 반도체에서 가장 중요한 순간 셋

25

ツイートLINEお気に入り13 10

10

レス投稿

画像をタップで並べ替え / 『×』で選択解除