途上国だと、お店が小銭を用意してなかったりするケースがよくある

釣り銭に小銭がないから端数を捨てたり、レジ横の「飴」なんかで済ますとこも多い

キャッシュレスの方が安全だし便利なんだろう

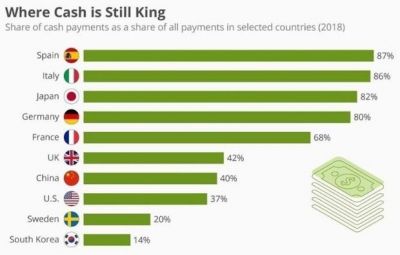

でも今日ちょうど10代〜60代2000人へのアンケートというのを見ていたら、普段使いは現金45%、キャッシュレス55%ほどだった

変わりつつあるな

でも自然災害に遭った時は現金使った

停電するし機械は壊れるしでな朝鮮人はすごいなー。金くれや

円ドルユーロはサイバー攻撃の対象になりやすいってのもあるんだろうなーとも思う

連投ごめんよまだキャッシュレスが進んでない頃のヨーロッパ住んでた時のこと思い出した

やっぱ日本に比べると治安がアレだからATMを使うのが危険なんだよ

ATMの中に入ってる現金もそもそも少ないから下ろせる限度額もすごく少ない、不便だったの思い出したよ왜 kaikai에는 무식한 사람들 밖에 없는가?

credit card는 帳つけ購買를 助長한다. 무이자 6개월 割賦 무이자 10개월 割賦

<= 이거 다 사기이다.

card loan....

자신의 소득 수준을 넘는 과소비를 助長한다.

이것의 가장 큰 문제는 경제의 격변이 올 때이다. 공황이 올 때이다. 빚을 가지고 있는 사람은 그 누구도 갚지 않는다. 또 갚지 못한다.

어떤 일이 생기겠는가? 은행이 전부 망한다. 금융마비. 우량 기업들도 전부 망한다.最初から読んでみたが、20回ぐらい同じ話がループしている。

<後払い方式>20%

VISAやAMEXなどのクレジットカード。日本人は「ネット通販やホテル予約のために持っているが、普段は使わない」。借金が嫌だし、現金より不便だからだ。

しかし、1回当たりの利用額が高額なので、「回数ではなく、金額で言えば大きい」。

<即時払い形式>2%

デビットカード(銀行口座直結)や、デビットカードと紐づいた携帯電話による決済。

あまり使わない。不便だからだ。

<プリペイド形式>5%

日本で利用者の多い電子マネー三強(SUICA・WAON・nanaco)は、基本的に、この方式。なおかつ接触型ICカード形式。回数で言えば現金の次によく使われる。反応が早く、借金でもないからだ。

一回当たりの決済金額が小さく、コンビニでの買い物などが中心なので、金額シェアとしては小さい。

<最近宣伝されている、スマホによるQRコード決済>1%

「〇〇pay」という名称が多い。通信会社系だと、Paypay(ソフトバンク)、aupay(au)、d払い(docomo)。サービス事業者だと、楽天pay、amazonpay、メルペイ(メルカリ)、ファミペイ(ファミマ)、LINEpayなど。

乱立しすぎて不便。還元率が高いキャンペーン期間だけ乞食祭りが発生する。普段は使わない。

やたら宣伝しているイメージの割に、決済回数も金額シェアも小さい

<安定して最強> 70%

現金

こんな感じです。

クレジットカード協会のレポートによれば、銀行口座振替などを含めるとキャッシュレス決済は62%に当たるとのことだが、それは「家賃や電気代の支払いを、銀行口座とクレジットカードを紐づけて処理」というようなケースなので、一般的に街中で使われる決済方法ではない。

今後シェアを伸ばしていくのは、やはり接触式IC(SUICA、WAON、nanacoなど)ではないか?地震でシステムダウンしたらカードが使えなくなる。

念の為、財布の中には常に数万円入っている。

また過去、阪神淡路地震の時には、釣り銭が出なかったと聞いているので、避難袋の中には、千円札と硬貨を入れている。

マイナンバーと銀行口座が紐付けされたら、皆、タンス預金にするんじゃないかな…現金をバカにするほど、韓国のウォンには価値がないってことなんだろうね。

だから不正する方が成功者になるし、数字だけで物事を図る様になるんだろう。

何よりも時々徳政令がある国だ。借金したもん勝ちって風潮は消えない。

だけど国が借金を増やすほど、国民に還元しにくくなる。

資産を多く持つ社長の借金額と、自転車操業している社長の借金額。

韓国人はこれの区別がついていないから、日本の借金で喜べるんだろうね。日本のお年寄りは、家計簿を付けている人が多い。

カード払いだと家計簿が煩雑になり、収支が分かりにくくなるので、使わないと祖母が言っていた。

祖母はSuicaは使っている。

家計簿を付けると計算もするし、文字も書く。認知症の予防に良さそうだ。

実際、83才の祖母は、頭の回転も早く認知症とは程遠い。>>458 할아버지 안녕하세요?

>>457

ガソリン買うのに釣り銭がなくて、万札しか持ってない人はだいぶ渋滞していた

千円札、小銭を備えるのは正しい

お互い気をつけよう잠시 쉬었다가 글을 게시하십시요.

확신은 하지 못하지만 일본의 할아버지들이 좋아할 것 같은 여자 아이들입니다.

듣고 좋으시면 손자 손녀 이웃의 아이들에게 널리 추천해 주십시요. YouTubehttps://www.youtube.com/watch?v=mH0_XpSHkZo

YouTubehttps://www.youtube.com/watch?v=mH0_XpSHkZo

TWICE (트 와이스) "MORE & MORE"M / V

저는 이만 잠자러 갑니다.>>443

難しいですよね

使う人が問題なのか

そのシステムが問題なのか

まずはクレジット以外のカードが普及するといいですね>>1

韓国人はなぜまだ尻を拭いた紙を流さずにゴミ箱に入れてるんですか?

発展が遅いんですか?韓国のお金はダサいからキャッシュレスになるのも納得

>>442

そんな事を韓国人に言っても無駄。

彼らの歪んだ自尊心に取ってキヤッシュレスは重大なんだから。>>433

韓国では、Visa、Mastercard、JCBといった、国際ブランドカードを持つ人が多い。

これは、韓国人が海外旅行などをする人が多い事やクレジットカードをよく使う国として競争力の高い大手クレジットカード会社が参入に力を入れた結果である。

また、近年特に利用シーンを拡大しているのが「銀聯カード」であり、銀聯カードは中国人の大半が所有する中国のクレジットカードで、韓国は中国人旅行者が多いので韓国国内で取り扱い店が急増し取り扱い店が多い事で韓国人にも普及した。

韓国では「日本は韓国人を借金漬けにする悪魔だ」とデモが行われていたりするくらい、日本の銀行が韓国企業や個人に融資していたり、クレジットカード会社はカードを発行したりと、この手の関係では日本は韓国人を食い物にしている。

韓国人でも韓国国内企業のクレカなど信用出来ないんだろうね。

信用が出来る国のクレカを所持する人が多い。

日本のクレカは信用高いからね

韓国人がクレカを使用する度に海外へ金が流出している事を韓国人は考えない。何故なら馬鹿だから中国人の見方。

『中国人には理解できない! なぜ日本人は便利なモバイル決済を使わないのか=中国』

http://news.searchina.net/id/1689888?page=1>>471

おそらく

「支払いに手数料払う?何を言ってるんだ?!バカ日本人!!」

て言う。>>442

ホントにそう、下チョーセン人はホームドアとかキャッシュレスとか

ごく狭いカテゴリーで、しかも日本より良い数字の物に飛びつき過ぎw

ホームドアがあろうがなかろうが、事故を起こさなきゃいいし、

カードがあろうがなかろうが、自分の身の丈に合ったお金の使い方をすればいい。

下チョーセン人は出来てるのか?>>439

> IMFの時、厳格な財務管理を受け取った場合、

>信用が低い国民がクレジットカードの両方を使用することは不可能でしょうか?

→国家の信用が無いから国民の金の動きを掴んで税金をちゃんと徴収しろって言われたんだと言ってるんだよ。クレジットカードの与信管理は国家とは無関係。

クレジットカード社会は、QRコード、社会とは異なります。

クレジットカード社会は国民皆が信用と信頼が必要可能です。

→違うね、クレジットカードは手数料収益と回収できなかった損失のバランスがとれたらOK。与信管理はクレジット会社がやる事で”国民”単位ではなく、”個人”単位の評価だ。

>日本は宅配便でも家の前に置いて行くことができない泥棒が多い社会。

→今は普通に置いて帰るけど?そもそも物を地べたに置くのは失礼で不衛生という意識の差だボケ。

犯罪率は韓国のほうが圧倒的に多いって知って言ってるのか?それとも受け狙い?

>韓国紙のお金を使用していませんが、ショッピングのほとんどを宅配便で受ける。

>おそらく世界で最も多くのオンラインショッピングをする国である。

>韓国でトイレットペーパー買いだめが起きていない理由もオンラインショッピングで斜面になるからである。

→で?だから何なの?せめて日本と韓国のEC市場のデータを比較して主張くれ。

>韓国は家の前に宅配便が5個、10個たまっていても、誰も盗むかない。

→統計データでものを言え。>>439

後半))

>IMFがきた国は、多かった。その国がすべてキャッシュレス社会なのか?他の国はすべて紙のお金を使用して>いたが...

→韓国がIMF危機の後に電子化を強要されたのは事実だよ。電子カルテの電子化も同じ流れだ。ちゃんと大学行って勉強してものを言え。

>あなたのロジックが正当化されるには今までIMFを経験した多くの国がすべての紙のお金を使用していないか?

>やはり日本は捏造と妄想の国。

→俺のロジックではなく、韓国の行政機関の人間から当時の事情を聞いた話を伝えたまでだが?

お前の同胞の韓国人が嘘をついてたって言ってるのかwww

はい、反論どうぞ!>>1

数ヶ月前に、韓国のキャッシュレス決済の特集をテレビで観た。

インタビューに答えていた韓国男性は、財布を持たずタクシーに乗り、スマホの充電が切れて、スマホ決済が出来なくなったと言っていた。

全てに一長一短がある。現金は足が付かない

分かるかな?韓国人が使っているお金は、私が日本の銀行に貯蓄しているお金です、きっちり利子を付けて返済してください。

後進国にキャッシュレスが普及しやすいのは梅毒とかコロナとか移るからだろwww

1億円相当の金塊見つかる 電動工具に隠して密輸か 「安定資産」として価格高騰 中部空港

https://news.yahoo.co.jp/articles/8ef57784d1f790165fd95cda7b8d5cf401635159

今年4月、中部空港に輸入された電動工具の中から額にして1億円相当の金塊18キロが見つかっていたことが分かりました。

捜査関係者によりますと、4月中旬、韓国から中部空港に輸入された十数個の電動工具を税関が検査したところ、中から金塊およそ18キロ、額にして1億円相当が隠されているのが見つかりました。

金塊は、電動工具の構造に合わせて形が整えられていたということです。

正規に金を輸入する際には、税関に申告し消費税分の金額を支払う必要がありますが、申告は行われていませんでした。

新型コロナウイルスの感染拡大による経済の先行き不安から「安定資産」とされる金の価格は高騰しています。

名古屋税関や警察は密輸することで消費税分の支払いを免れようとした疑いがあるとみて送り主や受け取り先の特定を進めています。>>479

出来るかやってるかは別、その通り

監視してるわけじゃないから

ログが残ってるので「怪しい」となったらすぐ調べられるって話(´・ω・`)>>1

ウォンと違って信用があるから。

日本以外の外国で 同額のウォンと円 どちらか片方を差し上げますってやってごらん。電子マネーもクレジットも、チャージが必要です。

現金の割合が多い時には、店がチャージを負担しますが、電子マネーやクレジット決済の割合が多くなれば、チャージは価格に上乗せされています。3~5%くらいでしょうか。

誰かが儲けるために作っている仕組みです。いいことばかりでもないですよ。>>362

それは発生率が年々減少しているグラフではないかw>>1

支払いのデジタル化が進んでいる国、韓国、中国。

進んでいない国、日本、ドイツ、フランス。

先進諸国の多くは人権を重視している。

国家が個人情報を管理することに強い抵抗があるので、デジタル化がすすまない。

現状は過渡期。

量子コンピュータなどで暗号化されるようになるまでは現金は消えないだろう。

まあ、共産国家は別。

個人情報は保護されないからね韓国のように。>>486

>まず犯罪率の内、殺人事件発生率は韓国は日本より2.5倍も多い。

>これは平昌オリンピックの時に日本政府が国民に対して発信した情報。これについて、

>韓国政府もメディアも沈黙した。

ウリは日本には興味ないnida!

>…意味、分かるかい?

はっきり言ってやらないと判らないと思うよ。韓国人には。手数料が高いので中小企業に浸透していない

支払った金額の約2.5%がキャッシュレス企業に入る ギリギリまで値を下げ良心的に商売している企業には無理>>486

若い人は知らないと思うが、80年代に韓国ウォンの偽造紙幣が出回ってた。

丁度ソウルオリンピックの頃で、かなり精巧な偽造紙幣。

韓国通貨の信用を落とすために北朝鮮が偽造して流通させた。と言われていたよ>>362

ソウルオリンピックの頃に、韓国ウォンの偽造紙幣が出回ったことがある。

犯人はPRKで、ソウルオリンピック妨害工作の1つ。と言われていた

大韓航空機爆破事件も、ソウルオリンピック妨害工作で行なわれたまあ、いいじゃん。「ウリは電力なしには生きていけない体になったニダ。」だろ。

韓国はパルス兵器で武器も経済もお釈迦だw朝鮮人には関係ないことです。

>>110

ハングルの刻印があるだけでゴールドがウンコ色に見えて来たwww北と統一すれば「チョコパイ」が通貨になるんだから

今から溜め込んでおくべき>>491

とは言え高額商品ほどカード払いが多いわけで、集客効果があるのも事実。

https://www.sankeibiz.jp/macro/news/200603/mca2006030500002-n1.htm

情報公開で引き下げ圧力が高まるのはいいと思います。

JCBが手数料高すぎてあかんですし。>>1

ところで韓国人はまだJCBのクレジットカードを使っているの?

君達がクレジットカードで買い物をする度に戦犯企業三菱に金が転がり込んでるんだぞ。

「日帝の鉄杭」以上に韓国の精気を吸い取る脅威のシステムだな。『朝鮮日報』(2019月12月18日)「韓国1世帯当たり家計債務が8000万ウォンに肉薄」では、韓国統計庁、金融監督院、韓国銀行が発表した「2019年家計金融・福祉調査結果」によると、19年3月時点での韓国の1世帯当たりの家計債務が前年比3.2%増の7910万ウォン(約744万円)となり、8000万ウォンの大台に迫っていると伝えています。債務の増加ペースは可処分所得の伸びの2.7倍にもなりました。韓国は、不況の影響で高所得の自営業者による所得が減少しています。

일본은 왜 아직도, 현금을 사용하나요?

500

ツイートLINEお気に入り 365

365 126

126

レス投稿

画像をタップで並べ替え / 『×』で選択解除